25. Oktober 2024

Der Einkommensteuertarif sieht eine Besteuerung nach der individuellen Leistungsfähigkeit jedes einzelnen Steuerpflichtigen vor. Mit anderen Worten heißt dies, dass mit steigenden Einkünften auch der Grenzsteuersatz steigt. Wer jedoch außerordentliche Einkünfte bezieht stellt fest, dass der Verlauf des Steuersatzes nicht dem bisher Gewohnten aus vorherigen Steuerjahren entspricht. Beim Zusammentreffen von laufenden und außerordentlichen Einkünften stellen sich ungewöhnliche steuerliche Effekte ein: Grenzsteuersätze die weit über dem Spitzensteuersatz von 45 % liegen und rechnerisch bis zu 225 % betragen können.

Der nachfolgende Beitrag gibt zunächst eine kurze Einführung zu steuerlichen Grundbegriffen rund um das Thema Steuersätze und -tarife (A). Anschließend erfolgt eine Einführung zur Problematik der Grenzsteuersätze beim Zusammentreffen von laufenden und außerordentlichen Einkünften (B). Darauf folgt eine tiefergehende Analyse und Darstellung von Fallbeispielen (C). Abschließend erfolgt eine kurze Zusammenstellung von Handlungsempfehlungen in der steuerlichen Gestaltung und Zusammenfassung (D). Unterstützt und veranschaulicht wird dies durch Berechnungen/Grafiken die auf einem eigenen Programmcode, basierend auf der Programmiersprache Julia, erstellt wurden. Nachfolgende Ausführungen und Berechnungen basieren auf dem Tarif 2024 und lassen etwaige Abzugsbeträge, Progressionseinkünfte und Annexsteuern aus Vereinfachungsgründen unberücksichtigt.

A. Begriffsklärung

Zur Erfassung des Problems sind zunächst einige steuerliche Grundbegriffe zu klären.

I. Einkommensteuertarif

Zunächst stellt sich die Frage, nach welchen Kriterien die Höhe der Einkommensteuer berechnet wird. Dies wird durch den Einkommensteuertarif nach § 32 a EStG geregelt. Bemessungsgrundlage des Einkommensteuertarifs ist das zu versteuernde Einkommen (zVE). Dieser Einkommensteuertarif ist progressiv gestaltet, was bedeutet, dass mit steigender Bemessungsgrundlage auch der Steuersatz steigt. Ein Teil des zVE bleibt dabei als sogenannter Grundfreibetrag steuerfrei (VZ 2024: 11.604 EUR). Der Eingangssteuersatz, der auf das zu versteuernde Einkommen, welches über dem Grundfreibetrag liegt, anfällt beträgt 14 %. Der Spitzensteuersatz, als höchstmöglicher Steuersatz, beläuft sich auf 45 %. Somit ist sichergestellt, dass mit steigender Leistungsfähigkeit durch höhere Einkünfte, auch eine höhere Steuerbelastung einhergeht.

Eine Besonderheit besteht für verheiratete Personen. Ehegatten können auf Antrag den sogenannten Splittingtarif, die gemeinsame Veranlagung zur Einkommensteuer nutzen. Dabei werden beide Ehegatten gemeinsam als Steuerpflichtiger behandelt (§ 26 b EStG). Die tarifliche Einkommensteuer beträgt dabei das Zweifache des Steuerbetrags, der sich für die Hälfte des zu versteuernden Einkommens ergibt (§ 32 a V EStG).

II. Durchschnitts-, Grenz-, und Differenzsteuersätze

Allen voran ist bei der steuerlichen Analyse und Betrachtung der Steuersatz als solcher maßgeblich. Dabei ist zwischen dem Durchschnitts-, Grenz- und Differenzsteuersatz zu unterscheiden.

Der Durchschnittssteuersatz gibt an, wie hoch die Steuerbelastung auf die gesamte Bemessungsgrundlage ist. Durch den progressiven Verlauf des Steuertarifs unterliegt jeder Euro des zu versteuernden Einkommens einem anderen, stetig steigenden, Steuersatz. Vereinfacht ausgedrückt wird dabei der Durchschnitt aller Steuersätze berechnet, dem die jeweiligen Eurobeträge des zu versteuernden Einkommens unterliegen. Damit lässt sich die relative steuerliche Belastung betrachten und ein Vergleich zwischen mehreren Veranlagungsjahren vornehmen.

Der Grenzsteuersatz hingegen drückt die prozentuale Steuerbelastung des zuletzt hinzuaddierten Euros der Bemessungsgrundlage aus. Wenn also ein weiterer Euro der Bemessungsgrundlage hinzuaddiert oder subtrahiert wird, unterliegt dieser einer steuerlichen Mehr- oder Minderbelastung. Die Mehr- oder Minderbelastung geteilt durch den einen Euro ergibt den Grenzsteuersatz. Mit dieser Rechengröße lassen sich Rückschlüsse auf die Veränderung der Steuerbelastung durch eine Veränderung des zu versteuernden Einkommens ziehen.

Der Differenzsteuersatz zeigt ebenfalls die relative Veränderung der steuerlichen Belastung anhand einer Änderung der Bemessungsgrundlage an. Im Gegenzug zum Grenzsteuersatz jedoch nicht anhand eines Euros der Bemessungsgrundlage, sondern anhand eines selbstgewählten Intervalls. Damit lässt sich die Frage beantworten, welche steuerlichen Auswirkungen sich durch Mehr- oder Minderbelastungen insgesamt ergeben und nicht nur für den letzten Euro der Belastung.

III. Zusammenfassung

Anhand des progressiven Steuertarifs beläuft sich die individuelle durchschnittliche Steuerbelastung jedes einzelnen Steuerpflichtigen im Intervall zwischen 0 bis 45 %. Jegliche steuerliche Mehr- oder Minderbelastung durch weitere Einkünfte oder Ausgaben führt zu einer Veränderung von 0 bis 45 %.

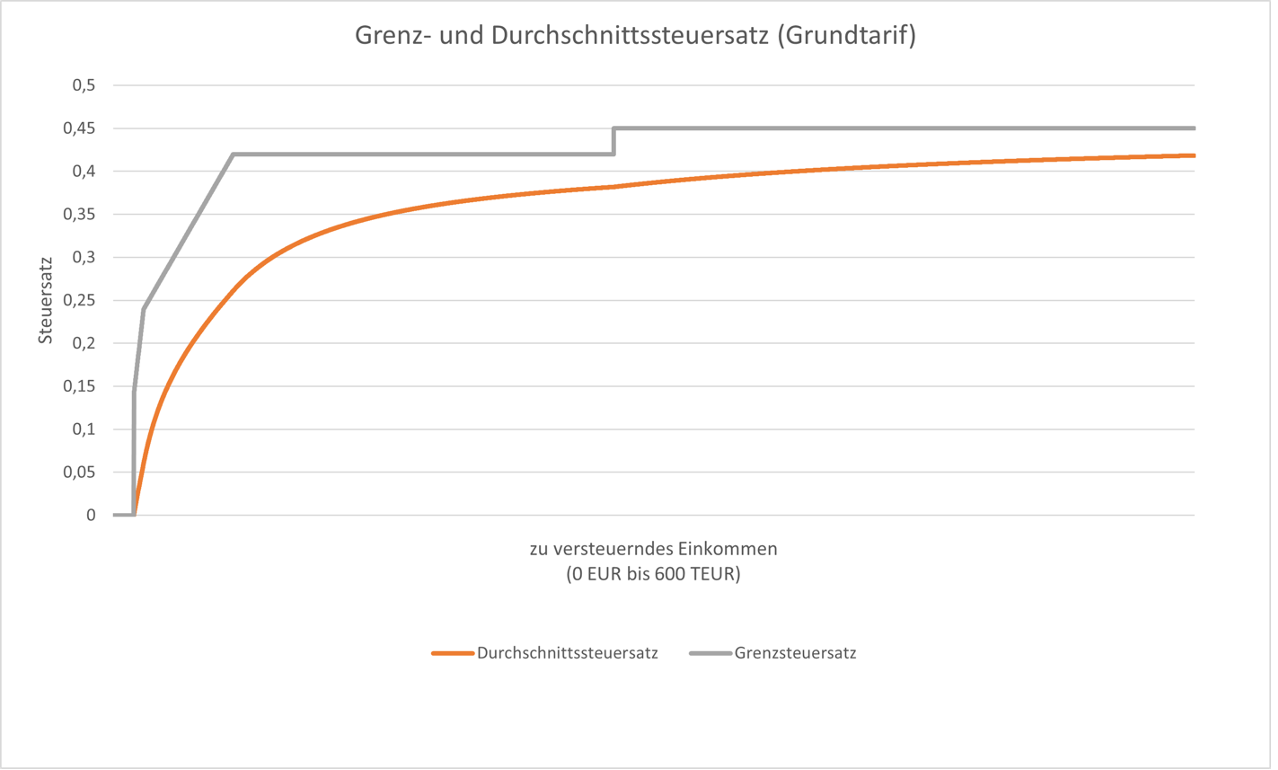

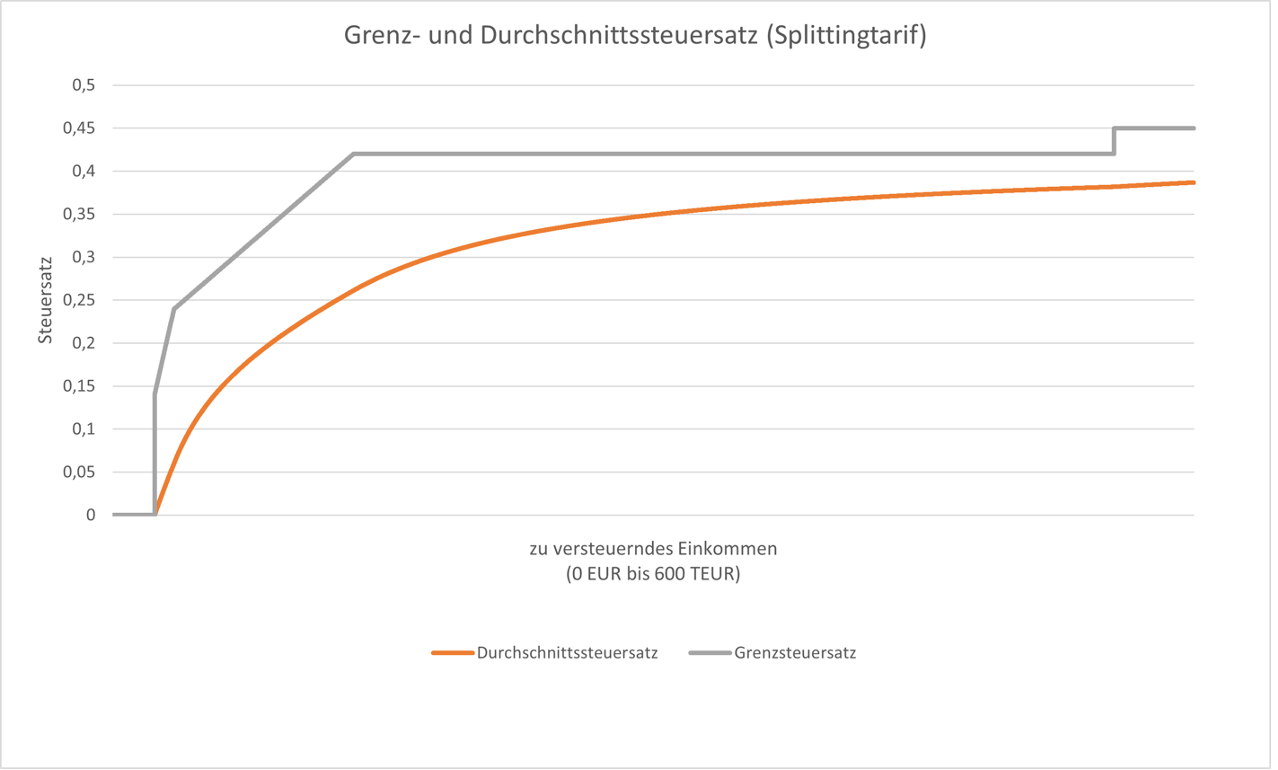

Der Tarifverlauf des Durchschnitts- und Grenzsteuersatzes lässt sich wie folgt darstellen:

|

|

B. Steuerermäßigung durch sogenannte Fünftelregelung

Der Steuertarif sieht bei einem zVE ab 66.761 EUR einen Steuersatz von 42 % vor. Dies kann in der Praxis jedoch zu einem unbilligen Ergebnis führen. Erhält beispielsweise ein Arbeitnehmer anlässlich der Beendigung seines Arbeitsverhältnisses eine Entlassungsentschädigung (Abfindung), wäre die direkte Anwendung des Steuertarifes geeignet, eine hohe Steuerbelastung auszulösen. Veräußert beispielsweise ein Gewerbetreibender seinen Betrieb, führt der erzielte Gewinn möglicherweise ebenfalls zu einer hohen Steuerbelastung. Beiden Beispielen liegt die Überlegung zu Grunde, dass die Einkünfte einmalig und nicht wiederkehrend fließen, aus einer besonderen Situation heraus entstanden und möglicherweise Steuerbelastungen auslösen, die gemessen an den normalen Einkünften der Vorjahre, außergewöhnlich hoch sind. Somit besteht bei bestimmten Einkünften der Bedarf, die Steuerbelastung aus sozialen Gründen zu reduzieren, die sich aus der direkten Anwendung des Einkommensteuertarif ergeben würde. Zu diesem Zweck wird bei außerordentlichen Einkünften gem. § 34 EStG eine Milderung in der Berechnung des Steuersatzes vorgenommen (Steuerermäßigung). Außerordentliche Einkünfte können beispielsweise Veräußerungsgewinne, Entschädigungen oder Vergütungen für mehrjährige Tätigkeiten sein. Einkünfte die den Tatbeständen nicht entsprechen, werden entsprechend als laufende Einkünfte dem normalen Steuertarif unterworfen.

Die Steuerermäßigung wird für außerordentliche Einkünfte dabei durch die sogenannte Fünftelregelung nach Maßgabe des § 34 I S. 2 bis 3 EStG vorgenommen. Dem Wortlaut der Norm ist die Berechnung nicht eingänglich zu entnehmen. Im Wesentlichen erfolgt die Berechnung nach folgendem Verfahren:

Im ersten Berechnungsschritt wird die Einkommensteuerbelastung (nachfolgend: ESt-Belastung) für die laufenden Einkünfte berechnet. In einem zweiten Berechnungsschritt wird die ESt-Belastung aus allen laufenden Einkünften und einem Fünftel der außerordentlichen Einkünfte berechnet. Sodann wird im dritten Berechnungsschritt die Differenz aus der ersten und zweiten Berechnung mit Fünf multipliziert. Dies stellt sogleich die Einkommensteuer auf die außerordentlichen Einkünfte dar. Im vierten und letzten Berechnungsschritt wir die Einkommensteuer aus dem ersten und dritten Berechnungsschritt summiert. Dies stellt die ESt-Belastung auf die gesamten Einkünfte dar.

Beispiel:

Laufendes Einkommen: 50.000 EUR; außerordentliches Einkommen: 300.000 EUR, Einzelveranlagung

| 1. Schritt: Steuer auf 50.000 EUR | 10.906 EUR |

| 2. Schritt: Steuer auf 50.000 EUR + 1/5 der außerordentlichen Einkünfte = 110.000 EUR | 35.597 EUR |

| 3. Schritt: Differenz aus 2 und 1 multipliziert mit fünf | 123.455 EUR |

| 4. Schritt: Ergebnis aus 1 + 3 | 134.361 EUR |

Somit ergibt sich nach diesem Beispiel eine ESt-Belastung von 134.361 EUR. Im Splittingtarif würde die ESt-Belastung 103.024 EUR betragen.

Zum Vergleich: Ohne die Fünftelregelung würde bei Einkünften von 350.000 EUR eine ESt-Belastung von rd. 138.563 EUR anfallen. Beim Splittingtarif betrüge die Belastung 125.794 EUR. In diesem Beispiel wird mit der Anwendung der Fünftelregelung eine steuerliche Entlastung von rd. 4.202 EUR erreicht (Splittingtarif 22.770 EUR).

C. Grenzsteuersatzeffekte und Analyse

Beim Zusammentreffen von laufenden und außerordentlichen Einkünften können in bestimmten Konstellationen ungewöhnliche Grenzsteuersatzeffekte auftreten. Dies betrifft das Phänomen, dass durch eine Reduzierung oder Erhöhung der laufenden Einkünfte Grenzsteuersätze auftreten, die den Spitzensteuersatz von 45 % deutlich übersteigen. Rein rechnerisch sind dabei Grenzsteuersätze von bis zu 225 % möglich.

Beispiel Grundtarif:

Laufendes Einkommen: 10.000 EUR; außerordentliches Einkommen: 300.000 EUR, Einzelveranlagung, das laufende Einkommen erhöht sich um 10.000 EUR.

| Einkommensteuer vorher: | 93.985 EUR |

| Einkommensteuer nachher: | 107.729 EUR |

| Steuermehrbelastung auf neues Einkommen: | 13.744 EUR |

| Neuer Grenzsteuersatz: | 109,77 % |

Beispiel Splittingtarif:

Laufendes Einkommen: 10.000 EUR; außerordentliches Einkommen: 300.000 EUR, das laufende Einkommen erhöht sich um 10.000 EUR.

| Einkommensteuer vorher: | 59.250 EUR |

| Einkommensteuer nachher: | 74.950 EUR |

| Steuermehrbelastung auf neues Einkommen: | 15.700 EUR |

| Neuer Grenzsteuersatz: | 161,51 % |

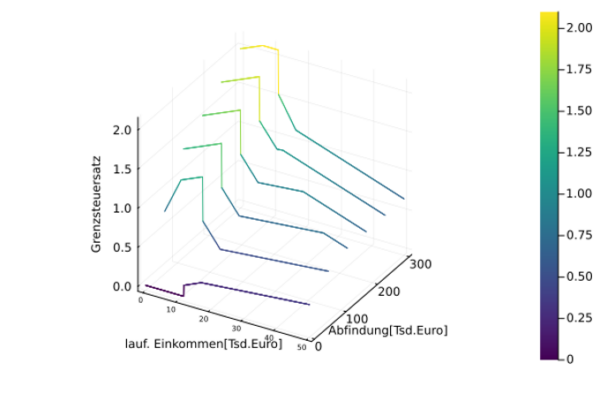

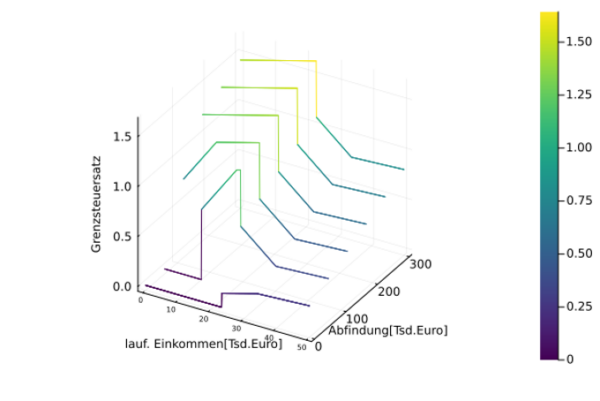

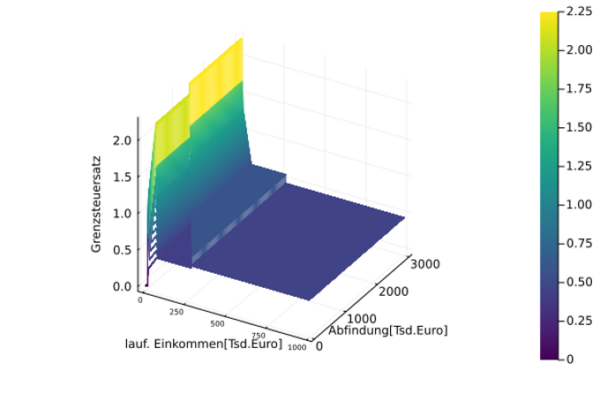

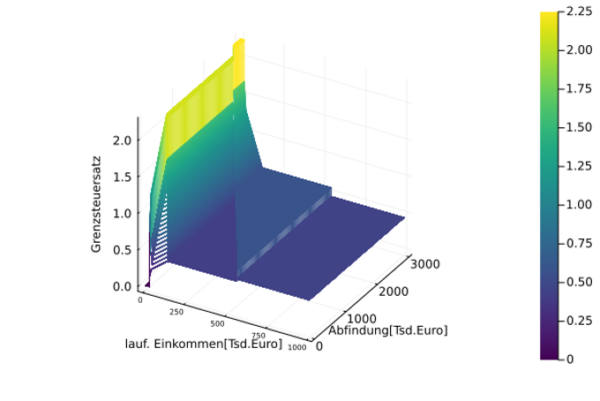

Nachfolgende Darstellungen zeigen die Entwicklung des Grenzsteuersatzes des oben genannten Beispiels anhand unterschiedlicher außerordentlicher Einkünfte (z.B. Abfindungen) (Darstellung 1: Grundtarif; Darstellung 2: Splittingtarif).

Darstellung 1: |

Darstellung 2: |

Grund für die hohen Grenzsteuersätze ist der oben dargestellte Berechnungsweg beim Zusammentreffen von laufenden und außerordentlichen Einkünften. Eine Veränderung der außerordentlichen Einkünfte hat keinen Einfluss auf die Steuerbelastung der laufenden Einkünfte, für diese verbleibt es bei der normalen Tarifanwendung nach dem ersten Berechnungsschritt. Eine Veränderung der laufenden Einkünfte hingegen ändert durch den Berechnungsmodus der Fünftelregelung stets die Steuerbelastung auf die außerordentlichen Einkünfte, da zur Ermittlung letzterer im dritten Berechnungsschritt, die Steuerbelastung der laufenden Einkünfte im zweiten Berechnungsschritt einfließen. Durch den Berechnungsweg werden außerordentliche Einkünfte in der Progression zwar nur mit einem Fünftel berücksichtigt, nicht hingegen laufende Einkünfte (Berechnungsschritt 2). Werden nur letztere verändert, führt dies zu einer fünffachen Berücksichtigung der Einkunftshöhe (Berechnungsschritt 2), aufgrund der Multiplikation der Steuer mal fünf im dritten Berechnungsschritt. Zwar fällt die ESt-Belastung im dritten Schritt auf die außerordentlichen Einkünfte an, allerdings haben sich nur die laufenden Einkünfte geändert. Bei einer wirtschaftlichen Betrachtungsweise ist die ESt-Mehrbelastung aus dem dritten Berechnungsschritt daher einzig den veränderten laufenden Einkünften zuzurechnen und nicht den außerordentlichen Einkünften. Im Ergebnis wird bei der Berechnung der Einkommensteuer eine Veränderung der laufenden Einkünfte durch den Berechnungsmodus fünffach berücksichtigt, sodass sich rechnerisch Grenzsteuersätze von maximal fünffach dem Spitzensteuersatz ergeben können (225 % = 45 % x 5).

Solche Grenzsteuersatzeffekte treten im Allgemeinen dann auf, wenn geringe laufende Einkünfte auf hohe außerordentliche Einkünfte treffen, insbesondere bei laufenden Einkünften, die sich der Höhe nach im Bereich des Grundfreibetrages bewegen. Die Effekte nehmen umso mehr ab, je höher die laufenden Einkünfte sind. Der Grenzsteuersatz flacht ab und bewegt sich sodann wieder im Rahmen des Spitzensteuersatzes. Im Umkehrschluss zeigt dies, dass die begünstigende Besteuerung nach der Fünftelregelung dann allerdings auch keinen Vorteil mehr gegenüber einer vollständigen tariflichen Versteuerung bringt.

Andererseits führen äußerst hohe außerordentliche Einkünfte mit einem weiteren Anstieg ebenfalls zu einem Abflachen des Grenzsteuersatzeffektes. Auch hier verläuft der Grenzsteuersatz wieder im Bereich des Spitzensteuersatzes. Was ebenfalls im Umkehrschluss eine begünstigende Wirkung der Fünftelregelung entfallen lässt.

Nachfolgende Darstellungen zeigen den Grenzsteuersatzverlauf bei unterschiedlichen Kombinationen von laufenden und außerordentlichen Einkünften (z.B. Abfindungen), je nach Tarifform (Grundtarif Darstellung 3; Splittingtarif Darstellung 4). Dargestellt sind laufende Einkünfte von null bis 1. Mio EUR und außerordentliche Einkünfte von null bis 3. Mio EUR.

Darstellung 3: |

Darstellung 4: |

D. Konsequenzen für die steuerliche Gestaltung und Zusammenfassung

Somit stellt sich die Frage der Konsequenz für die steuerliche Gestaltung. Zwar können nach oben beschriebener Darstellung die Grenzsteuersätze über dem Spitzensteuersatz liegen, nicht jedoch der Durchschnittssteuersatz. Letzterer wird bei einer Gesamtbetrachtung der Einkünfte stets im Intervall von 0 % bis 45 % liegen.

Eine entsprechende steuerliche Planung kann an mehreren Ebenen ansetzen. Zum einen kann der Zufluss und die Qualifikation der Einkünfte gestaltet werden. Zum anderen kann durch verschiedene Maßnahmen das zu versteuernde Einkommen des Steuerjahres reduziert werden, z.B. durch Werbungskosten, Betriebsausgaben oder Sonderausgaben. Je nach individueller Fallkonstellation sind dabei erhebliche steuerliche Entlastungen möglich, aber auch die zielgerichtete Verbesserung der Vermögenssituation durch entsprechende Gestaltungen. Entscheidend bleibt die laufende Analyse der individuellen Situation jedes Steuerpflichtigen, um etwaige Wechselwirkungen aus den unterschiedlichen Einkünften und Gestaltungen angemessen würdigen zu können.

Die Verfasser bedanken sich bei Herrn Bora Baran (M.Sc. Physik) bei der Unterstützung der numerischen Berechnungen.

Autoren: