25. Oktober 2024, Dr. Heinz Hofer und Artur Rollhäuser

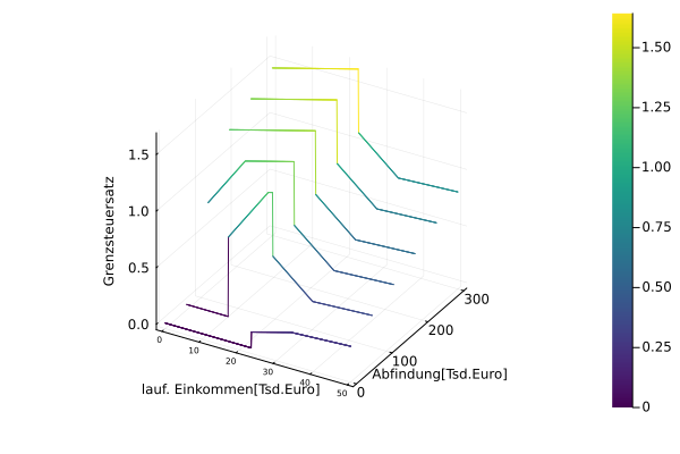

Der Einkommensteuertarif sieht eine Besteuerung nach der individuellen Leistungsfähigkeit jedes einzelnen Steuerpflichtigen vor. Mit anderen Worten heißt dies, dass mit steigenden Einkünften auch der Grenzsteuersatz steigt. Wer jedoch außerordentliche Einkünfte bezieht stellt fest, dass der Verlauf des Steuersatzes nicht dem bisher Gewohnten aus vorherigen Steuerjahren entspricht. Beim Zusammentreffen von laufenden und außerordentlichen Einkünften stellen sich ungewöhnliche steuerliche Effekte ein: Grenzsteuersätze die weit über dem Spitzensteuersatz von 45 % liegen und rechnerisch bis zu 225 % betragen können.

26. April 2021, Dr. Heinz Hofer und Artur Rollhäuser

Wenn Arbeitnehmer mit der Beendigung Ihres Arbeitsverhältnisses und dem Erhalt einer Abfindung konfrontiert werden, stellt sich unweigerlich die Frage nach der Steuerbelastung auf die Entlassungsentschädigung. Erst auf den zweiten Blick wird klar: auch etwaige Anwartschaften in der Rentenphase werden sich verändern. Wichtiges Instrument zur Gestaltung der Steuerbelastung auf die Entlassungsentschädigung und zur Aufstockung der Altersvorsorge kann dabei die Entgeltumwandlung sein.

1. August 2020, Dr. Heinz Hofer

Restrukturierungsmaßnahmen gehen oft mit einem Personalabbau einher. Häufig setzt der Arbeitgeber für diesen Zweck eine Transfergesellschaft auf und macht den Mitarbeitern, die vom Stellenabbau betroffen sind, das Angebot in diese überzugehen.

1. Februar 2018, Dr. Heinz Hofer

Unternehmen, die im Strukturwandel in ihrer Branche bestehen möchten, sind häufig auch zu Personalabbaumaßnahmen gezwungen. Ein beliebtes Modell, um die Kostenstruktur den veränderten Bedingungen anzupassen, sind Vorruhestandsregelungen. Dabei sind auch einige steuerrechtliche Fragestellungen zu beachten, wenn Sie Ihren Beschäftigten einen sanften Übergang in den Ruhestand ermöglichen wollen.